市場擔憂過度?華爾街:英偉達護城河堅固,Blackwell供需緊張,AI和加速計算驅動可持續增長

來源:華爾街見聞

瑞銀認為英偉達在AI領域的護城河穩固,預計2025財年收入將達到1332億美元。花旗認為,英偉達增長具有可持續性,源於四個趨勢:傳統計算市場轉向加速計算、AI成為新的計算層、AI工廠的需求以及AI賦能企業生產力。摩根大通預計2025年後Blackwell市場供需關係可能仍然緊張。

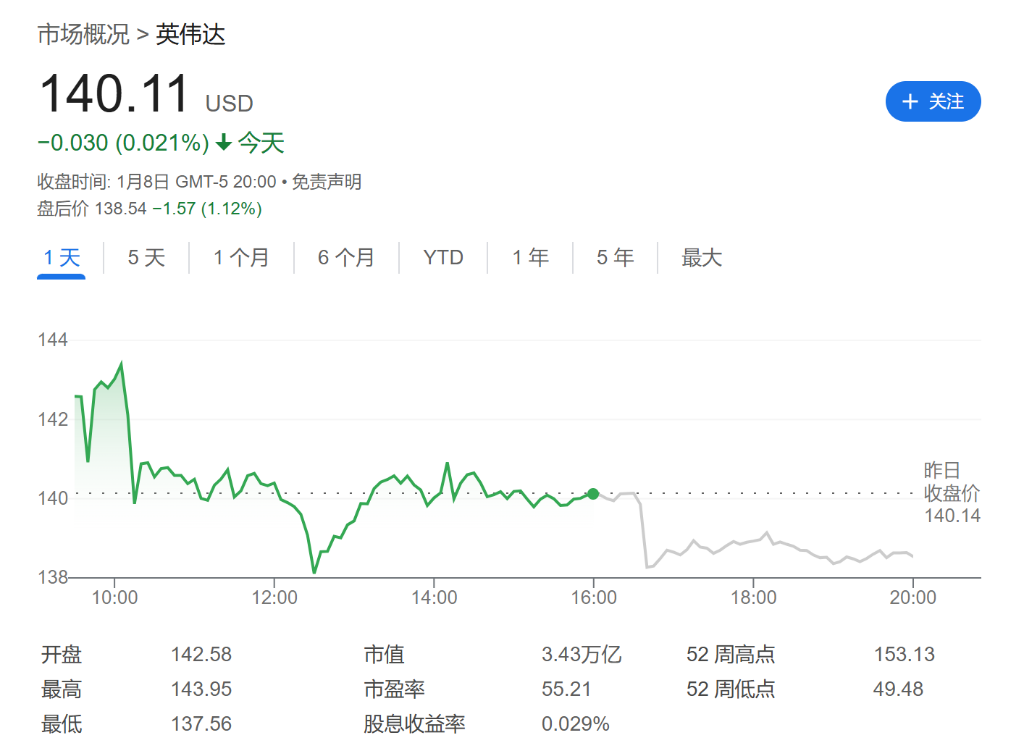

本周英偉達CEO黃仁勳在CES發表重磅主題演講,股市投資者卻不感冒。黃仁勳講話後首個交易日,周二英偉達股價不漲反跌,收跌超6%,創四個月來最差單日表現。投資者覺得,黃仁勳演講淨是“花活”沒幹貨,認為目前市場極為關注的英偉達數據中心業務,英偉達本次CES沒有提供任何更新進展。

然而華爾街認為,市場可能擔憂過度了。當地時間1月7日,分析師們參加了英偉達在CES期間舉辦的問答會議,之後集體發布報告,表達對英偉達未來的看好。

英偉達CEO黃仁勳和CFO Colette Kress主持了本次分析師問答環節,並回答了分析師的各種疑問。總結要點如下:

英偉達重磅推出AI超級計算機Project Digits,一款麵向開發人員的AI工作站(類似於迷你DGX),采用了最新的GB10 Grace Blackwell超級芯片。

英偉達強調,加速計算是未來的發展方向,表示其商用GPU解決方案的平台優勢是相對於ASIC的主要競爭優勢。

英偉達仍處於增長的早期階段。機器學習是未來的發展方向,這將導致加速計算取代通用計算。因此,大約1萬億美元的通用計算安裝基礎將在未來幾年內需要升級。

管理層預計,2025年第一季度,Blackwell係列芯片的收入將超出此前“數十億美元”的預期,同時,Hopper和Blackwell係列產品的合並收入也將在該季度實現增長。

供應鏈延遲更多是由需求和供應的失衡及係統複雜性引發,而非單純的供應問題。盡管如此,Blackwell係列係統的研發和生產仍完全按計劃推進。

瑞銀認為Digits產品為英偉達在AI領域進一步鞏固其護城河提供了又一個途徑。該機構預計,2025財年收入將達到1332億美元,並對英偉達2025財年第四季度和2026財年第一季度的業績持樂觀態度,預計Blackwell本季度出貨量約為140億美元。

花旗認為,英偉達增長具有可持續性,源於四個趨勢:傳統計算市場轉向加速計算、AI成為新的計算層、AI工廠的需求以及AI賦能企業生產力。

摩根大通預計英偉達數據中心收入將持續增長至2025年,受益於Blackwell產品的產能提升和市場需求。盡管Blackwell生產按計劃進行,但2025年後市場供需關係可能仍然緊張。

瑞銀看好英偉達:市場擔憂過度了,AI護城河鞏固,2025財年收入增長至1332億美元

英偉達重申,當其Blackwell計算托盤運送給原始設備製造商(OEM)和原始設計製造商(ODM)合作夥伴時,會確認收入。

雖然部分ODM合作夥伴因資產負債表限製無法吸收大量庫存,但瑞銀認為,大型超大規模客戶可能提供過渡性融資,以應對NVL72等機架SKU的延遲。

“因此,市場對2025財年第四季度(1月)和2026財年第一季度(4月)業績可能出現‘空窗期’或‘小幅超預期’的擔憂是過度的。”

瑞銀仍然非常看好英偉達2025財年第四季度的業績,預計本季度Blackwell的出貨量約為140億美元,並對2026財年第一季度的業績指引持樂觀態度。

英偉達還在CES期間發布了DIGITS,這英偉達首個推出的台式電腦產品,采用了最新的GB10 Grace Blackwell超級芯片,集成基於Arm架構的CPU和GPU,可提供高達1 petaflop(每秒執行一千萬億次浮點運算)的AI運算性能。瑞銀認為,此次發布略顯意外。雖然預計該產品本身不會帶來顯著的收入增長,但其戰略意義在於進一步鞏固英偉達在AI領域的護城河。

針對商用GPU和定製專用集成電路(ASIC)之間的平衡,英偉達首先指出,這恰恰表明加速計算是未來的發展方向。具體而言,英偉達強調其商用GPU解決方案所帶來的平台優勢,這是其相對於ASIC的主要競爭優勢。公司進一步指出,人工智能將成為國家基礎設施的一部分,加速計算是未來的趨勢。

英偉達強調,當前的AI發展仍處於非常早期階段,加速計算將逐步取代通用計算。未來幾年,全球約1萬億美元的通用計算安裝基礎需要升級。

瑞銀維持英偉達的目標價為185美元,當前公司盤後價為138美元,較目標價有32%的升值空間。預計2025財年收入1332.43億美元,息稅前利潤為887.92億美元,淨收益為758.14億美元,每股收益攤薄後為3.05美元,遠高於2024財年的1.30美元。

花旗:維持英偉達“買入”評級,聚焦短期數據中心增長與長期AI驅動潛力

花旗表示,對英偉達維持“買入”評級,目標價為175美元,較當前股價有24.9%的漲幅潛力,預計股價總回報率為24.9%。主要理由包括短期數據中心收入增長前景和長期增長的可持續性。

管理層預計Blackwell係列芯片在2025年1季度的表現將超出此前“數十億美元”的收入指引。此外,“Hopper”和“Blackwell”係列產品的合並收入也將在該季度實現增長。

花旗表示,英偉達認為其增長具有可持續性,並闡述了驅動增長的四大趨勢: