(來源:漸近投研)

2月CPI同比下降0.70%,環比下降0.20%,而上個月為環比上漲0.70%。PPI同比下降2.20%,環比下降0.10%,而上個月為同比下降2.30%。

2月的CPI同比及環比漲幅均由正轉負。2月份CPI同比由正轉負吸引了市場的注意,統計局對此特意作出了解釋:受春節錯月影響,今年CPI同比計算時,基數明顯偏高。去年2月是春節假期,各項消費品及服務價格明顯偏高。而今年春節在1月,2月各項價格有所下行,導致CPI同比在計算時麵對一個很高的基數。

其中鮮菜、乘用車以及飛機票和旅遊價格是CPI同比下行的主要原因。去年多雨雪天氣,而今年是暖冬,受天氣影響明顯的鮮菜供給充足,導致價格低於往年同期。乘用車降價促銷,價格也出現了明顯的下降。飛機票和旅遊價格的下行則主要是由於春節結束,居民複工減少出行所帶來的。

從2月CPI的結構來看,首先食品價格環比下降0.2%,而上個月為環比上漲1.3%,變動幅度和往年春節期間相當,並未明顯弱於往年。

每年春節之後各類消費品及服務價格都會出現一定幅度的下滑,影響CPI環比價格下行的主要因素也是鮮菜、乘用車、飛機票和旅遊三大項。這裏麵最值得注意的是乘用車價格的下行,當下汽車廠商的競爭仍未有緩解。鮮菜價格的下行和天氣有關,飛機票和旅遊價格的下行和假期結束有關,其餘食品或消費品的價格下行幅度和往年同期相當,不需要過多注意。

2月豬價和上市公司股價均在低位徘徊。在去年短暫的豬價回暖之後,豬肉價格已經接近重回去年的底部區間,這導致雖然市場情緒回暖,但養殖企業股價並未有更好的表現。這一輪豬周期的出欄情況,遠比以往曆次的豬周期都嚴重,這導致每次生豬價格的回升都非常短暫,而豬價在經曆短暫的回暖之後,很快會快速回落。以目前市場的產能出清情況,短期內很難看到一輪持續較久的豬價上行周期。

我們仍然維持此前的觀點:當下正處於豬價上行周期的起步階段,但受製於上一輪周期養殖企業產能的過剩,整體行業仍然處於偏弱狀態,而非一路走強。

酒類價格回升,環比下跌0.3%,相較往年同期偏弱。一般來說,春節之前酒類價格上行,春節之後酒類價格下行。單從2月的酒類價格變動來看,雖然弱於往年同期,但仍然在往年同期的價格變動區間中。不過值得注意的是3月的酒類價格:按照當前的價格趨勢而言,如果沒有內需的修複,那麽3月酒類價格變動幅度很容易超出往年同期的區間。因此酒類價格的強弱,我們可能要等到春節影響完全消失之後的3月數據,才能看得更清楚。

其次是非食品項2月下跌0.1%,上個月為上漲0.6%,和往年同期水平相當。2月非食品方向中表現最突出的主要是消費品,服務項中的飛機票和旅遊價格反而對非食品項的CPI有所拖累。

根據統計局的披露:能源價格環比上漲0.6%,其中汽油價格上漲1.3%。部分服務行業價格穩步上漲,主要是電影及演出票、房租、家政服務和美發等。

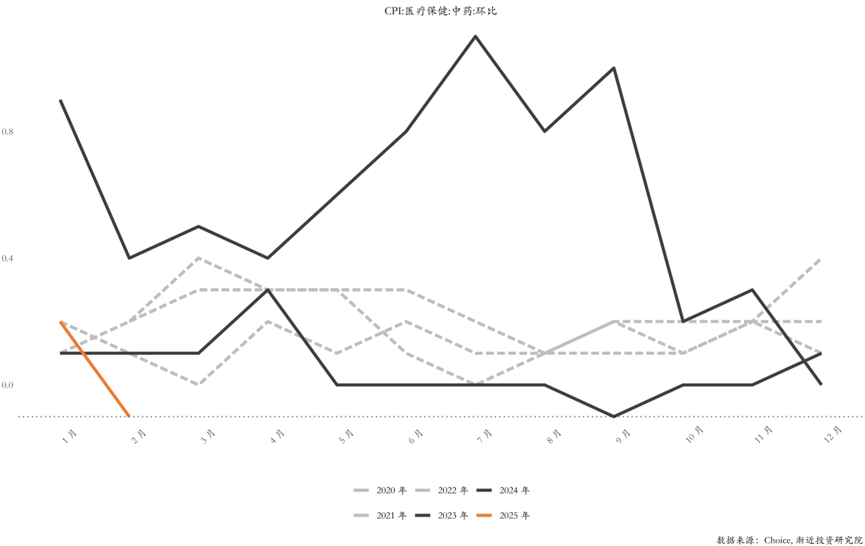

除此之外值得注意的是中藥價格環比下跌0.1%,遠低於往年同期水平。從中藥價格的環比變動上我們能清晰看到,隻有2023年中藥價格出現了階段性的上漲,這和中藥材價格等高頻數據上的變動基本一致。在那之後中藥價格連續下行,尤其是中藥價格在去年下半年開啟新一輪下行趨勢之後,中藥相關上市公司股價也已經基本跌回了去年的低位,短期內中藥可能並不是一個具有性價比的投資選擇。

剔除了食品和能源的核心CPI環比下降0.20%,上個月為環比上漲0.50%。2月核心CPI表現不及往年同期,主要受部分服務項價格的拖累。

本月PPI同比數據由上個月下降2.30%變為下降2.20%,PPI環比跌幅同樣小幅收窄。

拆分來看PPI,生產資料跌幅收窄,生活資料價格跌幅持平。中遊原料業表現最好,其次是下遊加工業,上遊采掘業表現最差;生活資料中耐用消費品及一般消費品表現不錯,其他品類表現一般。

根據統計局披露:裝備製造業中,光伏設備及元器件製造價格同比下降13.0%,電子半導體材料價格同比下降9.7%,汽車整車製造價格同比下降4.6%,降幅比上月均有所收窄。節後複工複產加快,用電需求迅速恢複,電力熱力生產和供應業價格同比下降0.8%,降幅比上月收窄0.7個百分點。

總體來看,PPI同比、環比均小幅收窄,顯示目前主要工業品的價格在當前價格中樞出現了企穩的趨勢。由於供需格局仍然不佳,因此暫時沒有出現明確的上行動力……

本文由聰明智慧網发布,不代表聰明智慧網立场,转载联系作者并注明出处:http://www.cr5jy.com/P1dep6/6.html