(來源:國君金工)

作者:張雪傑、朱惠東、張涵

導讀

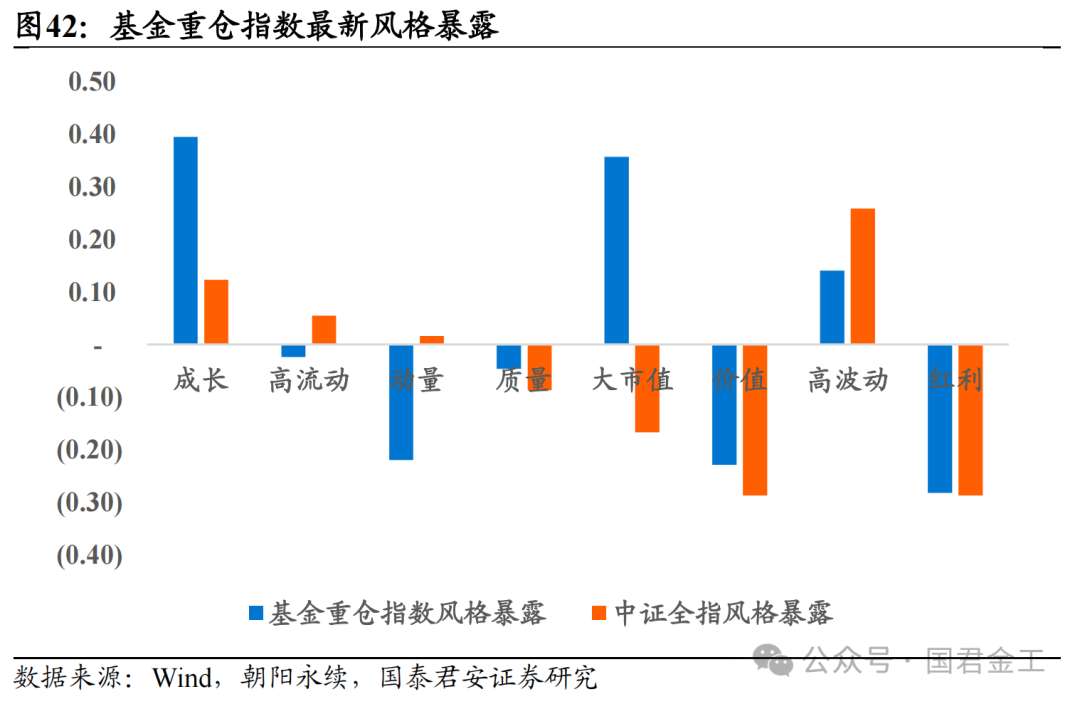

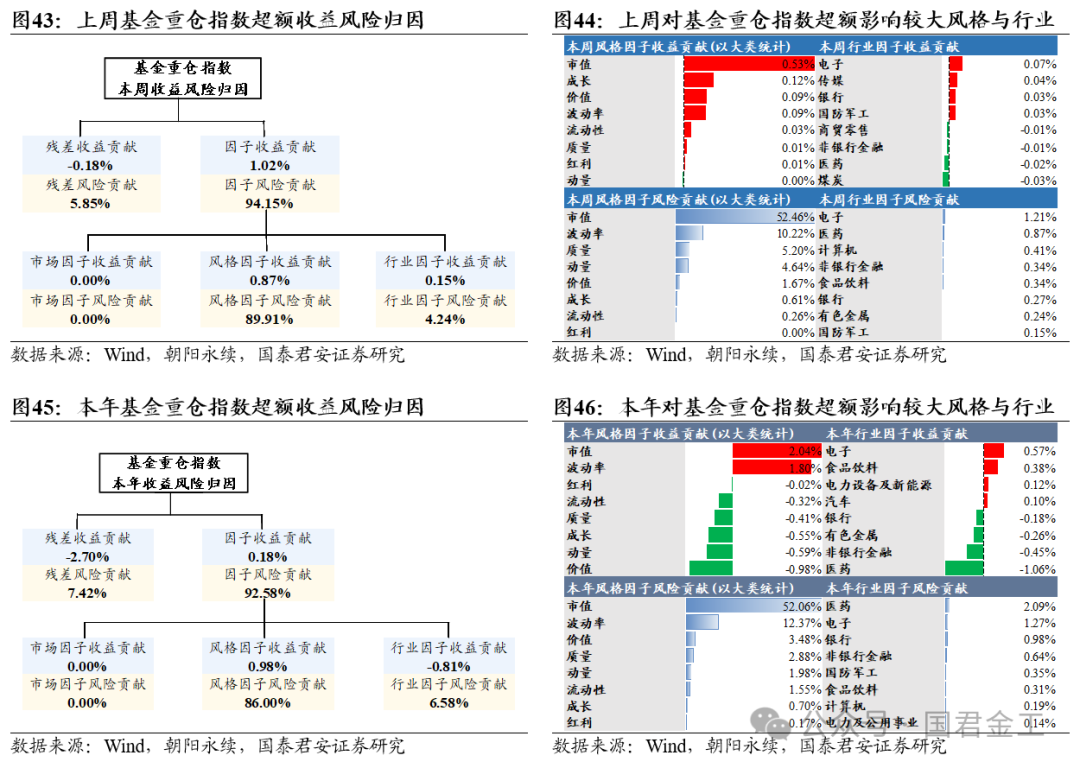

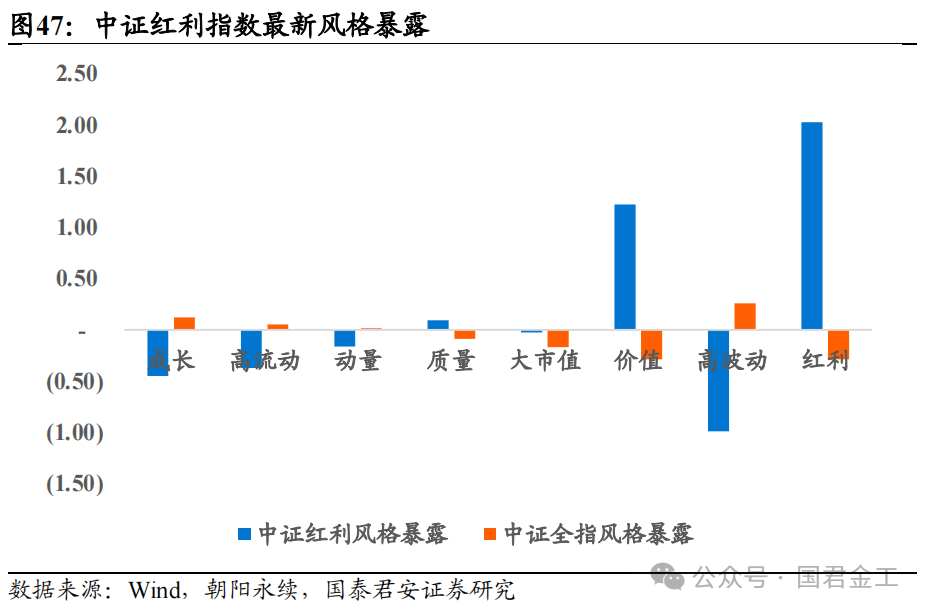

本報告對風格因子表現、大小盤風格輪動、指數歸因進行跟蹤。對於風格因子表現,上周價值、大市值因子正向收益較高;波動率、流動性因子負向收益較高。對於大小盤風格輪動,月度觀點上1月大市值有望繼續占優,長期看未來1-2年小市值大概率占優。對於指數歸因,基金重倉指數:風格因子上周貢獻0.87%的超額收益(市值因子0.53%,成長因子0.12%)和89.91%的超額風險;:風格因子上周貢獻2.88%的超額收益(價值因子1.61%、波動率因子0.79%)和93.20%的超額風險。微盤股指數:風格因子上周貢獻-3.95%的超額收益(市值因子-2.67%、價值因子-0.77%)和98.45%的超額風險。

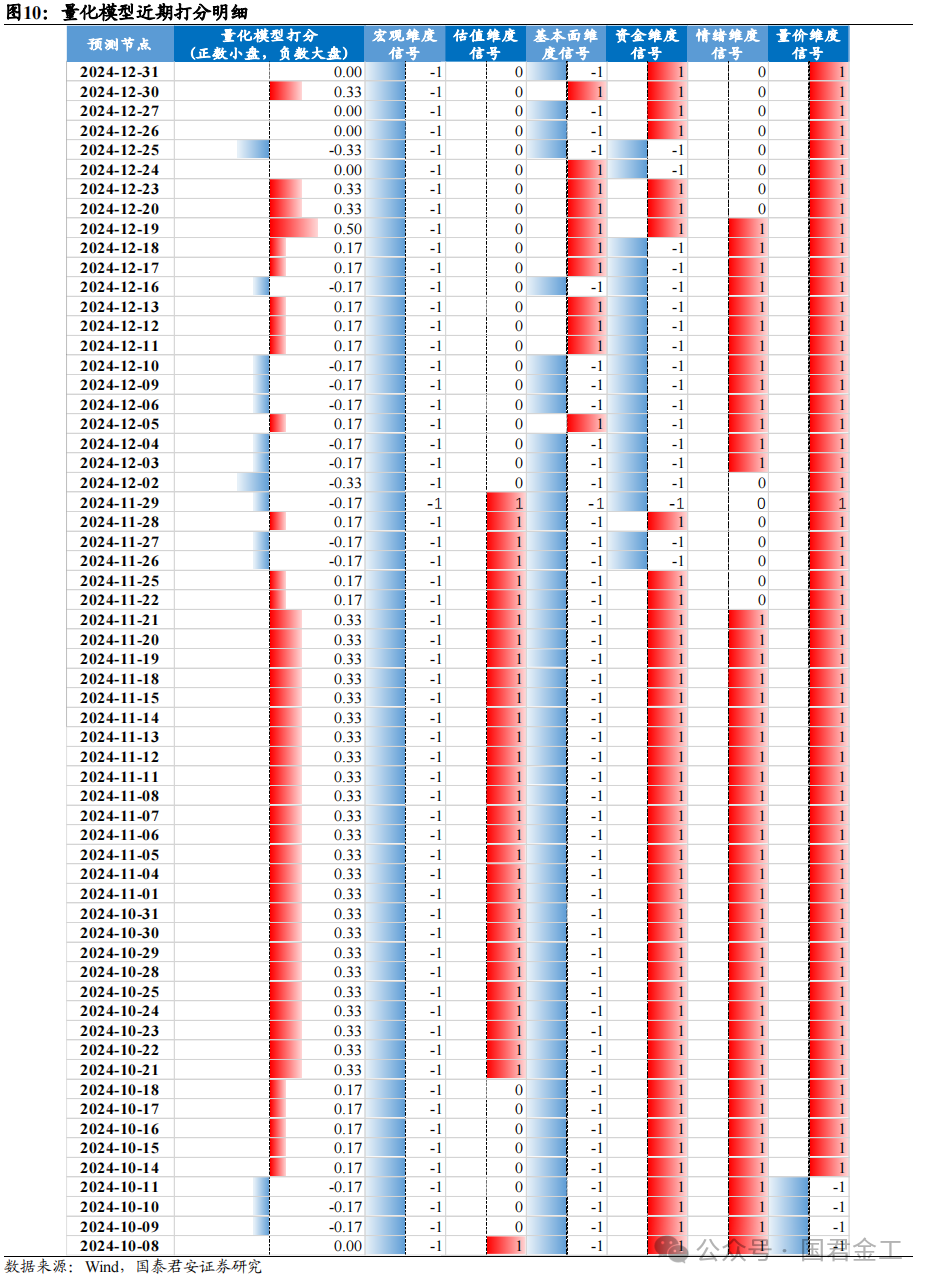

▶⠥œ‹君風格因子體係、大小盤風格輪動、A股風險模型簡介:金融工程團隊構建的A股風格因子體係涵蓋了8個大類因子和20個風格因子;基於此構建的風險模型可以很好的應用於風險預測與投資組合歸因。對於大小盤風格,構建月度打分的量化模型,再結合月度效應與主觀分析確定月度的風格觀點。

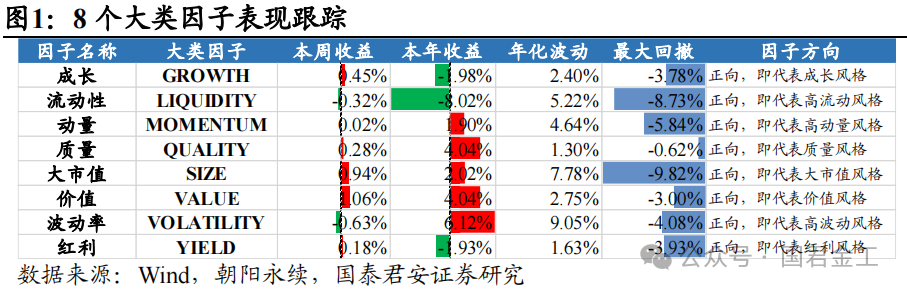

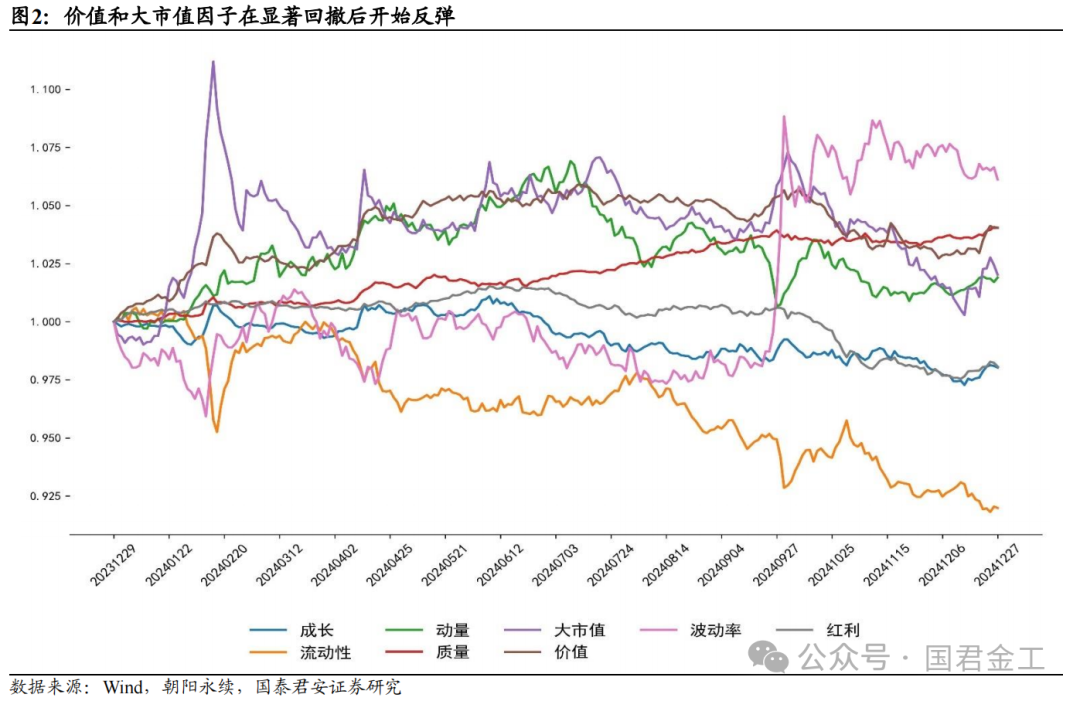

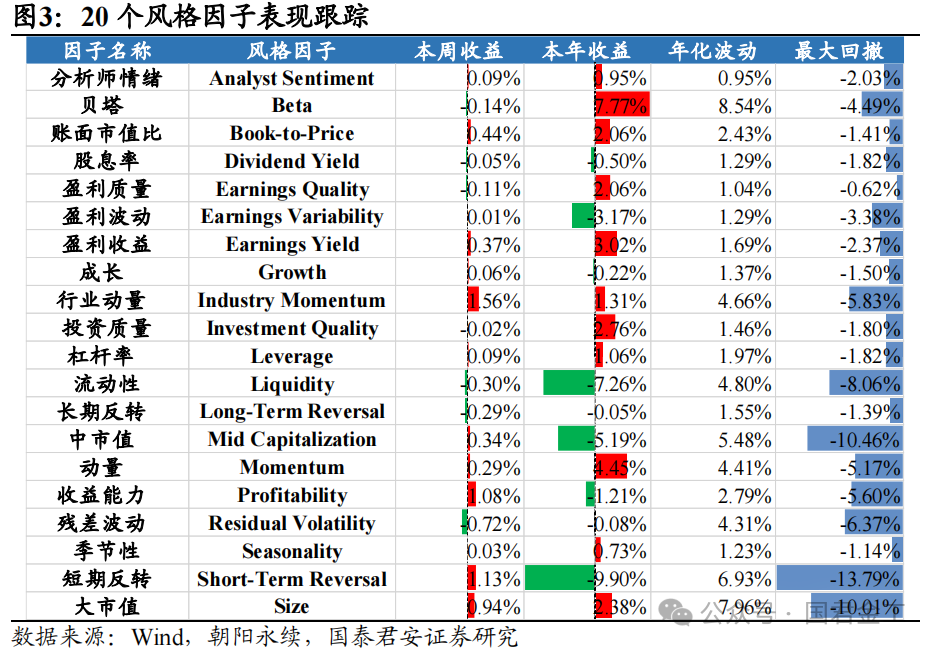

▶ 風格因子表現跟蹤:上周價值、大市值因子正向收益較高;波動率、流動性因子負向收益較高。2024年以來波動率、價值因子正向收益較高;流動性、成長因子負向收益較高。

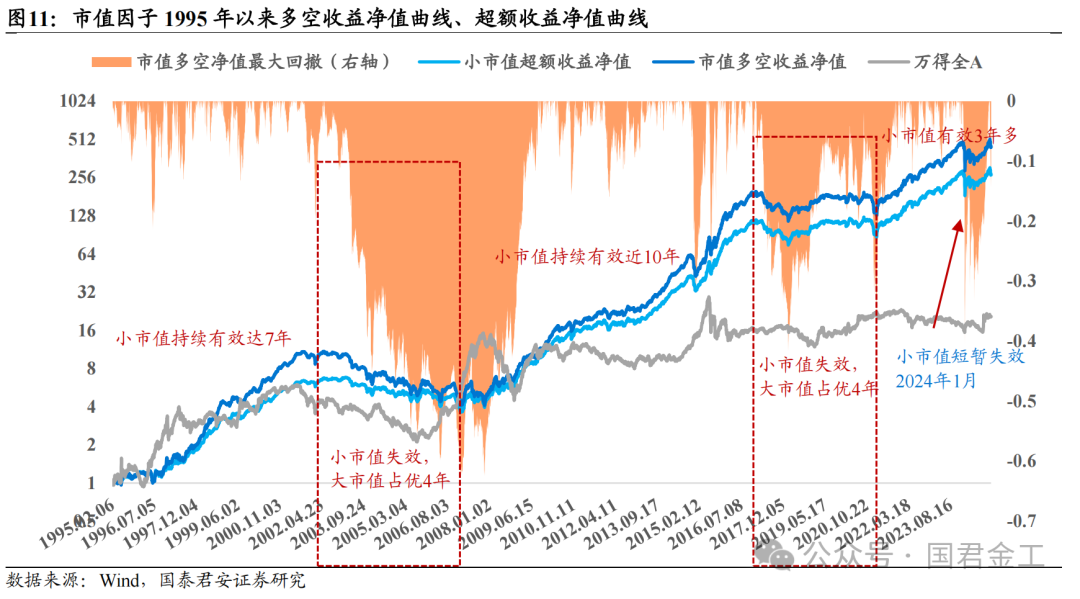

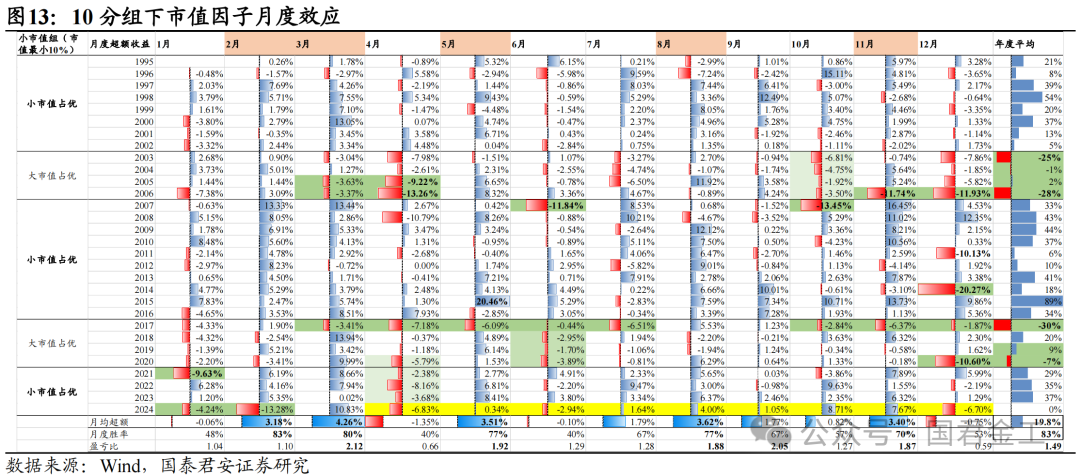

▶⠥䧥›䩢覠ꥋ•觀點更新:月度觀點上,結合量化模型、月度效應和監管政策,我們認為1月大盤仍將優於小盤。月度的配置策略,建議繼續超配大盤風格,靜待市場下一次的變盤時機。站在更長周期的視角下,我們則認為未來1-2年小市值大概率占優。

▶⠥› 子協方差矩陣更新:股票協方差矩陣估計是股票組合風險預測的核心。利用多因子模型,可以將股票協方差矩陣拆解為因子協方差矩陣和股票特質風險矩陣的結合,從而完成較為準確的估計。本文更新了最新一期(2024/12/27)的因子協方差矩陣。

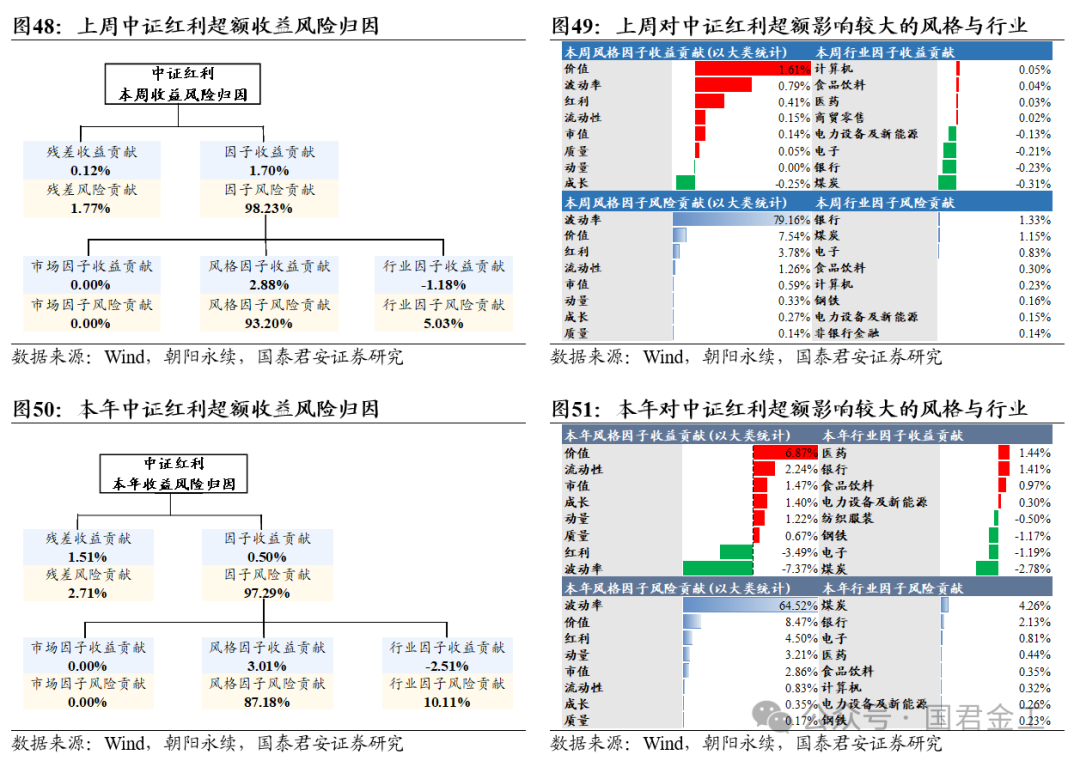

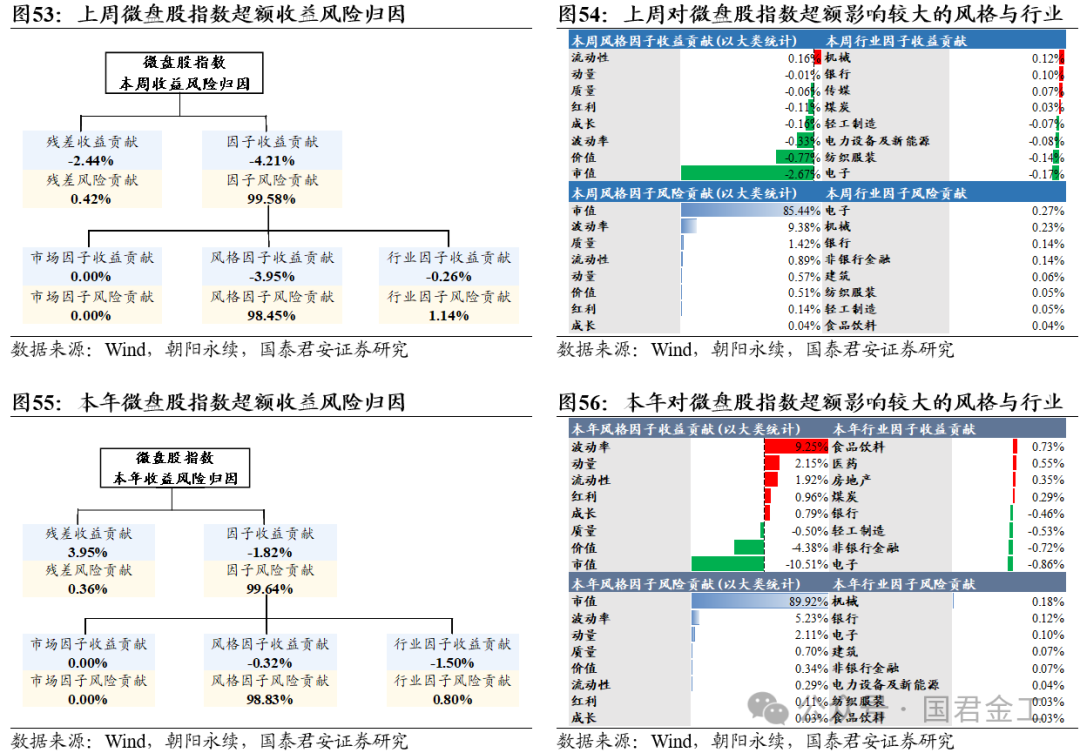

▶⠤恦Œ‡數收益與風險歸因:使用風險模型,投資者可以基於持倉對投資組合進行風格、行業層麵的收益與風險歸因(其中行業歸因代表剝離了風格影響的純行業因子所帶來的貢獻,故其與行業指數並不一致)。本文對主要寬基指數,主題指數以及部分行業指數進行歸因。基金重倉指數:上周,由風格因子貢獻了0.87%的超額收益(市值因子0.53%,成長因子0.12%)和89.91%的超額風險(市值因子52.46%、波動率因子10.22%)。本年,由風格因子貢獻了0.98%的超額收益(市值因子2.04%、波動率因子1.80%)和86.00%的超額風險(市值因子52.06%、波動率12.37%)。中證紅利指數:上周,由風格因子貢獻了 2.88%的超額收益(價值因子1.61%、波動率因子0.79%)和93.20%的超額風險(波動率因子79.16%,價值因子7.54%)。本年,由風格因子貢獻了3.01%的超額收益(波動率因子-7.37%、價值因子6.87%)和87.18%的超額風險(波動率64.52%、價值因子8.47%)。微盤股指數:上周,由風格因子貢獻了-3.95%的超額收益(市值因子-2.67%、價值因子-0.77%)和98.45%的超額風險(市值因子85.44%、波動率因子9.38%)。本年,由風格因子貢獻了-0.32%的超額收益(市值因子-10.51%、波動率因子9.25%)和98.83%的超額風險(市值因子89.92%、波動率因子5.23%)。

▶⠩⨩šꦏ示:量化模型基於曆史數據構建,而曆史規律存在失效風險。

一、風格因子表現跟蹤

1.1、8個大類因子表現跟蹤

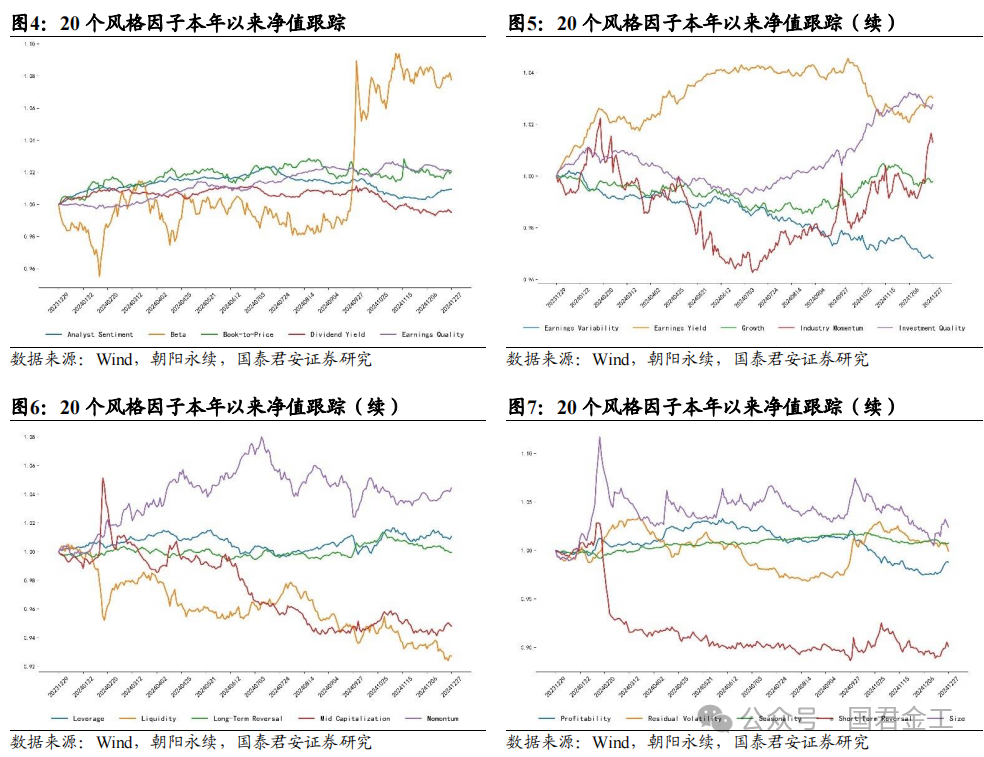

1.2、20個風格因子表現跟蹤

二、大小盤風格輪動觀點更新

2.1、月度觀點:1月大市值有望繼續占優

2.2、長期觀點:未來1-2年小市值大概率占優

三、主要指數風格收益與風險歸因

3.1、基金重倉指數歸因

3.2、中證紅利指數歸因

3.3、微盤股指數歸因

以上內容節選自國泰君安證券已經發布的研究報告《1月大市值有望繼續占優,長期仍然看好小市值——風格因子觀察周報第12期》,具體內容(包括風險提示等)請詳見完整版報告。

由於合規最新要求,公眾號僅展示報告摘要部分,欲獲取報告全文,請登錄看研報、慧博或道合APP小程序,或聯係對口銷售或相關分析師。

量化選股重構係列:

1、《指數成分股調整的第二次投資機會——量化選股重構係列之一》(20240127)