近期價格再度回落,裝置開工回升仍然較多,但結合近期檢修情況,總體供應沒有太多變化。下遊利潤仍在回落,後期開工或存季節性以及利潤刺激下的小幅回落,預計過剩預期仍在,PTA短期反彈空間將較為有限,後期價格仍以逢高空為主。

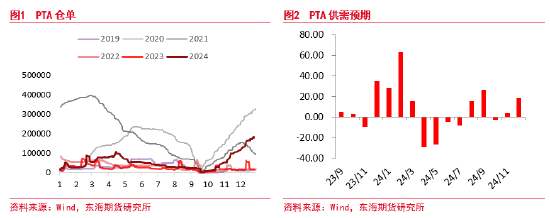

供應短期繼續偏高位,下遊開工仍有韌性PTA短期開工處於較高位置,12月底PTA開工持續保持在82.5%的高位,整體供應仍在接近600萬噸水平,整體12月結束後,過剩預期仍在,或維持在過剩17萬噸水平。這一壓力也反應在了盤麵上,近期倉單量不斷提高,目前倉單已經升至18.4萬噸,同期以來為僅次於2020年的最高水平。主力及近月價格也因此受到了較大的壓製。

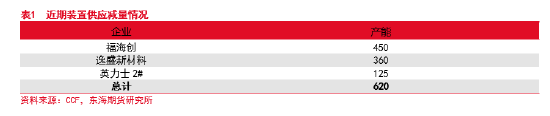

而12月末及1月後,裝置變化較多,其中福海創將在月底降低30%負荷,逸盛寧波近期已經回歸,新材料#1將在月底進行檢修,英力士#2同樣在1月中有檢修計劃,而1#則預期在1月中上重啟。

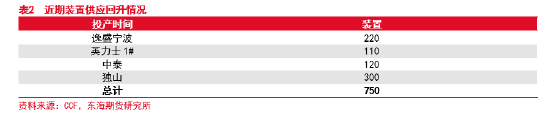

另外中泰裝置預計將結束接近3個月的檢修,在1月重啟,而近期獨山能源新裝置已經順利投產,並且已經商業化運行。總體來看,近期裝置供應仍然為小幅回升狀態。

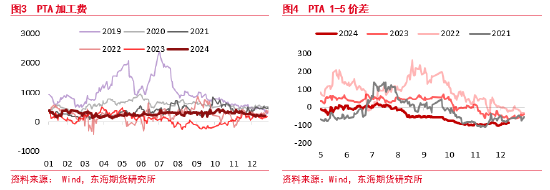

短期PTA加工費也仍然處於相對高位,但相對之前的水平有所下行,目前加工費水平處於250左右的水平,這使得多數裝置仍然能夠平穩運行,但對部分老舊裝置來說,其開工已經需要再度被迫調降,不過從月差來看,近期變化仍然較小,01更多是因為倉單壓力而出現走弱情況,基差變化仍然有限。

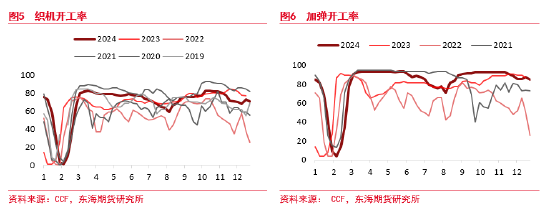

所以針對近月來說,PTA短期供應層麵仍然有小幅壓力,但下遊近期開工仍有部分韌性,短期終端廠商年底仍能提前拿到新訂單,導致近期年前補貨積極性仍然較高,加上趕工情況,終端開工仍能保持穩定水平,未見進一步下行,此前市場普遍預期12月底將會出現開工的季節性下降,至少倒目前為止未能驗證,預計下行將在1月中旬左右進行。

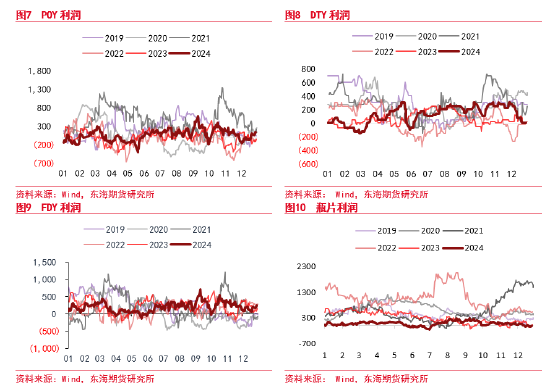

另外雖然前期下遊利潤出現下行,但近期下遊利潤也基本企穩。後期下遊開工基本能夠維持在平穩水平,預計年底開工將繼續保持88-90%的偏高位置,對應國內聚酯需求仍然在約合640萬噸水平。

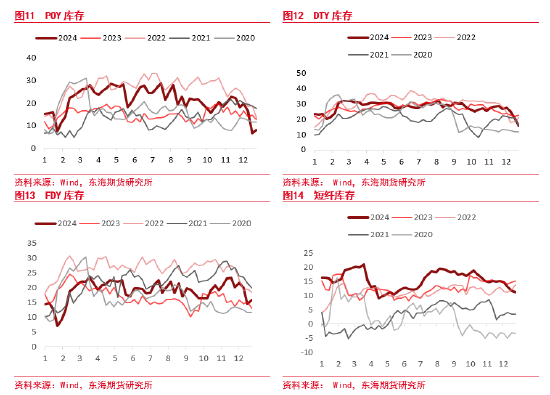

加上近期下遊出口也有所增量,導致出口的增量明顯放大了11月以來的下遊促銷成果,下遊庫存出現了有效去化,目前下遊庫存,絲端以及等庫存都降至極低位置,但下遊價格短期也總體受到小幅抬升。

總體來看,PTA短期供應雖然有一定回升,但下遊開工近期庫存去化情況較為良好,後期開工預計仍然能夠保持在偏高位置,疊加近期出口仍有部分尾量,後期PTA價格在3季度低位仍有較強支撐,彈藥突破11月以來的高位區間,仍需要看到供應端的超量下行,否則反彈空間也將較為有限。